海外赴任時などで不動産所得に源泉徴収がある場合にその金額をどこに入れればよいのか解説します。

更正の請求の方法はこちら(Excelシートあり)。

海外赴任者が転貸住宅に対してかかる税金はほとんどない

海外赴任の人が、自宅を転貸に出す例は多いでしょう。で、遠く離れた場所から自分で物件管理をするのが難しいため、管理を転貸会社(リロケーション会社)に任せることになります。日本に住んでいる場合の通常の不動産賃貸では、所得に源泉徴収はされないため、確定申告時に税金を納めることになります。ところが、海外赴任の人は転貸会社に源泉徴収されている場合があります。しかも、税率は20%(+復興特別所得税分)です。実際には長期赴任で租税条約に関する届け出を行っている人(企業から赴任する場合は二重課税を防止するため会社が手続します)はこんなに払う必要はないので、確定申告を行えば払いすぎの分は戻ってきます。

納税管理人がいる人はe-taxシステムで自分でも手続きできます。リロケーション会社にバカ高い金を払って頼む必要はありません。そうでなくても、5年までは遡って申請できるので、今すぐ申請できなくても焦らなくて大丈夫です。

私は海外赴任6年で帰任したので、なんとか自分で5年分さかのぼって確定申告を行いました(それでも1年分は時効で捨てましたが...)。幸い2~3月の繁忙期ではなかったので、税務署の係の人にいろいろ教えてもらいながら自分で手続きすることができました。おかげで今回の確定申告は楽勝です。

では、どのくらいの税金がかかるのか

海外赴任による不動産収入ですが、さすがに無税というわけにはいきません。ただ、通常海外赴任中に日本で給料がある人は少ないでしょうから、所得税は最低の5%の枠に収まること、不動産運営にも以下のようないろいろな費用が掛かるので、所得はとしては収入からこれらを引くことができます。実際に支払う税金は限りなくゼロに近くなると思います。

- 市町村による公租公課

要は固定資産税です。 - 減価償却費

人に貸しているということは「事業用」なので、減価償却費は自分が居住しているときよりも大幅に高くなります。この金額をそっくり経費計上できます。ただし、のちのち物件を売却する場合、この償却分が効いてくる(物件価値が低くなるので、売れたときの儲けが大きくなり、その分の税金がかかる)ので若干の注意は必要です。 - 転貸会社に支払う管理費

私の場合家賃の10%を超えていました。町の不動産屋に聞いたら異常に高いと言われました...。通常やっていたことは月々の家賃の振込みくらい。ぼろい商売です。 - マンションの場合、管理費や修繕積立金等の費用

支払いが振込みで行われる場合、振込みにかかる費用も含められます。 - 火災保険等の保険料

私は転貸会社に強制的に入らされました。入居者も通常入るのに...。 - その他の修繕費用

転貸中に修繕等が必要な場合、転貸会社が工事の手配等をやってくれますが、その際の費用はすべて転貸会社の「言い値」です。

この辺の費用を収支内訳書に書いて収入から引くと、差引額が所得金額となります。ここからさらに基礎控除として380,000円が引けるので、税額はその引いた額に対して5% (とそれにかかる復興所得税)となります。

源泉徴収が入力できない!

納税管理人がいるか、帰任した人はe-taxシステムで確定申告ができます。不動産収入がある場合は収支内訳書の作成も必要ですが、ExcelのフォーマットがWebのあちこちで公開されていますので、それを利用するとよいでしょう。下に書きましたが、クラウド型の会計ソフトを使う手もあります。

さて、ここでe-taxを使うとき(というかe-taxでなくてもなんですが)の問題は、不動産収入に対する源泉徴収の概念がなく、入力する場所がないことです。

その入力方法について説明します。

こう入力すればOk

トップ画面から

- 「作成開始」

(以前は「申告書・決算書・収支内訳書等作成開始」でした) - 「印刷して提出」(e-Tax提出ができる人はそれでもかまいませんが、国外在住の人はカードがないと思います)

(以前は「書面提出」でした) - 利用規約の確認

- 「令和元年分の申告書等の作成」→「所得税」

(以前は「平成XX年分 所得税及び復興特別所得税の確定申告書 作成コーナー」でした) - 「左記以外の所得のある方(すべての所得対応)」

(以前は「先に該当しない方」でした) - 「申告書の作成をはじめる前に」で生年月日入力

の順に選んで申告書作成画面に進みます。すると、次のような画面になります。

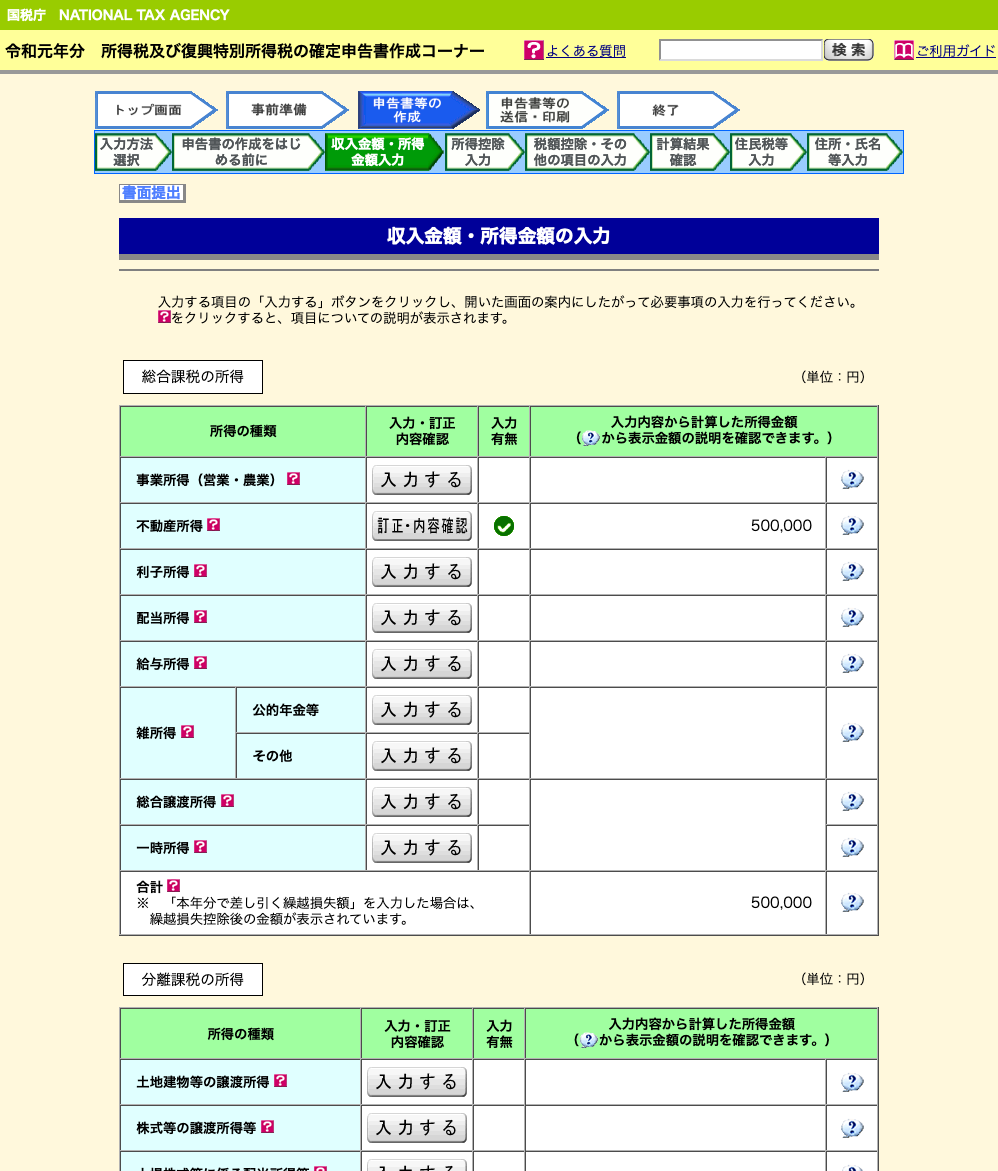

収入金額・所得金額入力(クリックで拡大)

ここで、「不動産所得」をクリックして不動産所得を入力します。

不動産所得(クリックで拡大)

この画面で収入(家賃収入の年間合計額)と、費用を除いた所得金額を入力します。ここでは収入を100万円、所得を50万円と入力しています。

ここで「入力終了(次へ)」で先ほどの画面に戻ります。

収入金額・所得金額入力に戻る(クリックで拡大)

次に、「雑所得」の「その他」を入力します。

雑所得(その他) (クリックで拡大)

ここで「入力」を押すと、次の画面がポップアップで出ます。

ここの項目の入力がミソです。

- 「種目」は任意ですが、「不動産」などと書いておくとわかりやすいでしょう

- 「名称」には不動産所得に関する源泉徴収を行っている会社名を入力する

- 「場所」には上記会社の所在地を入力する

- 「収入金額」には「0」を入力する

- 「源泉徴収税額」に源泉徴収された金額(この例では20万円)を入力する

収入100万円の20%取られているときです。このあたりの数値は転貸業者から送られてくる支払調書を見て入力してください。

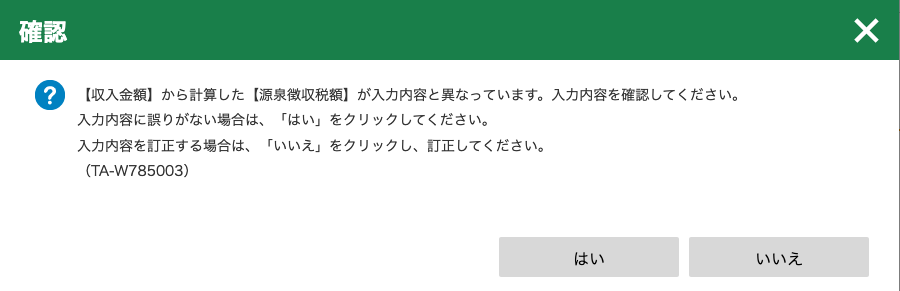

以上を入力します。この状態で次に進もうとすると(「入力内容の確認」を押す)、以下の警告が出ます。

警告

ここはかまわず「はい」をクリックします。

これで不動産分の源泉徴収額の入力ができました。

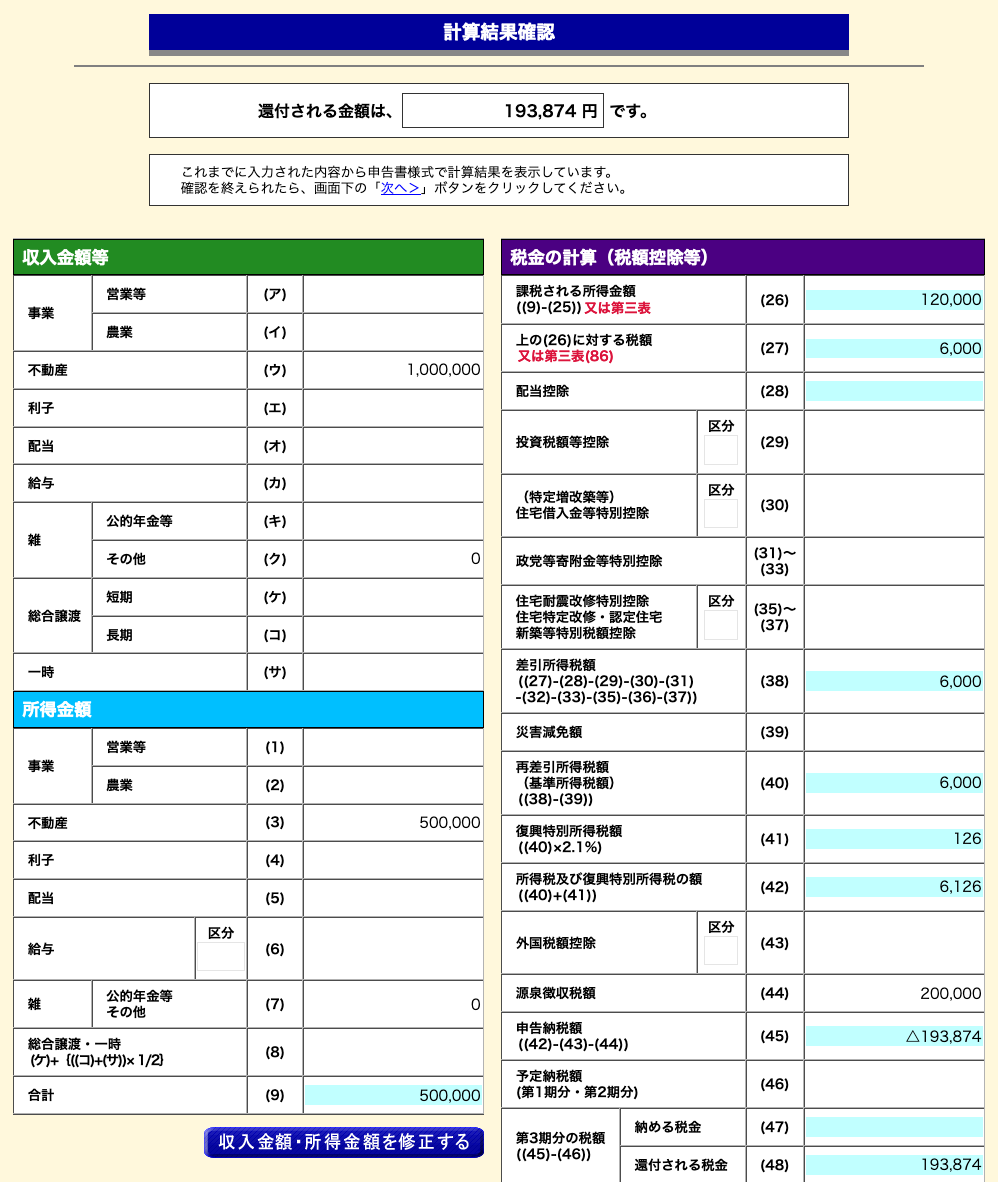

ちなみに、他の収入がないと仮定して上記のまま「次へ進む」で進んでいくと、計算結果は次のようになります。

計算結果(クリックで拡大)

課税所得は120,000円ですので、それに対する所得税額は6,000円、復興特別所得税を加えて6,126円となります。既に20万円納税してますので、差引き193,874円返ってくることになります。わ~い。

というわけで、不動産の源泉徴収の取り返しを業者にさせるのは、二重取りされているようでバカらしいので、自分でやるのがおすすめです。

帳簿をつけましょう

上記の費用、普段から帳簿をつける習慣をつけておくと確定申告の際に慌てずにすみます。最近はクラウド型の会計ソフトがあり、何もインストールしないで使えます。

このMFクラウドは初期費用、利用料とも無料で月間15件まで仕訳できます。個人が自分の家を貸す程度の規模だと、仕訳(お金の出入り)が少ないので、これで済んでしまいます。

私もこれで仕訳を練習しながらある程度会計を自分でできるようになりました。

なんといってもMoneyForwardとの連携があるのが強いです。マネーフォワードで使う口座のうち、不動産所得用の口座がある場合は指定しておくと、そこの入出金を自動で連携してくれるので、入力の手間がほとんどありません。最強です。

ちなみにこちらは初年度無料。全機能1年間無料で使えるので、その間実地学習するような感じですね。本当は有料で使うべきなのでしょうけど。

匿名

画面が真っ暗、でもカーソルは出てる状況。

探して、ここにたどり着きました。

パスワード入力で、復活!

修理に出す寸前でした。ホントにありがとう!